导语

【文眼】在运动市场不断变化的当下,这家老牌德国品牌正被推入一场不得不进行的自我修复之中。

作者丨Kim

图片丨来自网络

刚刚过去的周末,体育圈的头条注定属于F1中国大奖赛。

23万现场观众不仅创下上海办赛近20年来的新高,也再次印证了F1在国内市场日益高涨的热度。

而当引擎声再次在上海轰鸣,F1带来的不仅是赛车迷的狂欢,更是一场品牌曝光的流量盛宴。纵观围场中的运动品牌,自2023年起成为F1官方合作伙伴的彪马无疑是最活跃的之一。从赛事官方服饰到法拉利、迈凯伦等车队装备,“美洲狮”的身影几乎无处不在。

与此同时,彪马近来在中国市场的营销动作同样密集:分别签下歌手单依纯与演员张凌赫作为品牌代言人与大使,试图通过娱乐文化进一步触达年轻消费群体。

然而F1赛道与娱乐秀场的聚光灯,却没能照亮彪马财报中的阴影。2025财年彪马由盈转亏,录得公司历史上规模最大的一次年度亏损,净亏损高达6.46亿欧元(约合人民币51亿元)。

管理层将这一年定义为“重置之年(Reset Year)”,意在通过渠道清理、库存调整与品牌重塑为未来重新打基础。而2026年则被视为“过渡之年(Transition Year)”,一个仍然充满不确定性的转型阶段。

在运动市场不断变化的当下,这家老牌德国品牌正被推入一场不得不进行的自我修复之中。

由盈转亏,多年失速下的必然结果

彪马数年来增收不增利的隐疾,在2025财年演变成了一场显性的财报危机。

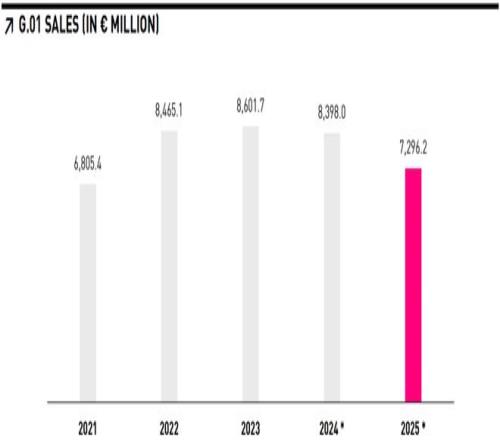

2025财年,彪马全年销售额约为73亿欧元,按汇率调整计算同比下降约8%。在全球运动用品行业仍处于增长周期的背景下,这样的跌幅本身就显得不寻常。更严重的是盈利端的迅速恶化。

公司毛利率从上一年的47.6%下降至45%。对一个依赖品牌溢价、想要做成潮牌的运动品牌而言,这样的下滑说明价格体系开始承压。而在利润端,情况更加明显:彪马全年录得约3.57亿欧元的息税前亏损,净利润亏损则达到约6.4亿欧元,成为公司历史上规模最大的一次年度亏损。

这并不只是会计层面的波动。重组费用与资产减值确实放大了亏损,但即便剔除这些一次性因素,公司的经营利润仍然已经转为负值。这意味着问题并不仅来自短期调整,而是品牌在经营结构上的真实压力。

从区域市场来看,这种压力分布得相当清晰。北美市场成为拖累最明显的地区。由于彪马开始清理长期依赖的大众零售渠道,美洲地区销售额同比下降10%。这既反映出渠道调整的力度,也暴露出品牌此前对低质量批发体系的依赖程度。

欧洲、中东和非洲市场的表现相对稳定,但同样难言乐观。该区域销售额仍然出现中个位数下滑,说明即便是在传统优势市场,品牌的增长动力也明显不足。

亚太地区的情况稍显复杂。整体销售额仍然出现下降,但在大中华区,直营渠道却保持增长。随着彪马推进DTC战略,直营门店与电商业务逐渐成为更稳定的收入来源,而批发渠道则明显疲软。

这意味着一个现实:在传统批发体系逐渐失效的同时,彪马新的增长模式仍在建设过程中,并尚未形成足够的规模。

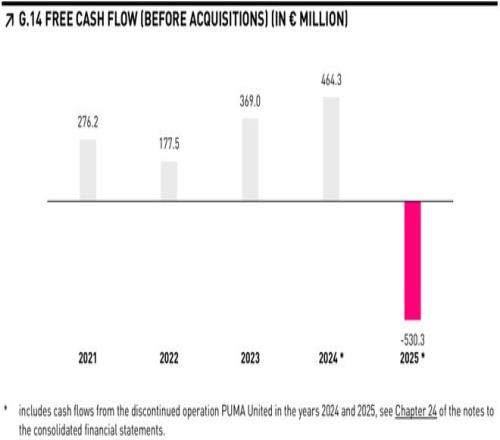

与此同时,渠道调整产生连锁反应,库存与债务问题也开始显现。

截至2025年底,彪马库存规模达到约20亿欧元。公司不得不通过折扣渠道与批发伙伴清理库存清理,以优化产品结构。库存压力叠加渠道调整,使现金流承受较大压力,公司在年内还签署了过桥贷款以补充流动性。

这些数字勾勒出的困境足够清晰,但对于一家创办了近八十年的运动品牌来说,亏损只是水面上的浮标,真正值得打捞的,是藏在水下的那个“为什么”。

想做潮牌的运动品牌

如果仅仅把2025年的亏损理解为渠道调整带来的短期阵痛,显然是不够的。

更深层的问题在于,过去彪马在品牌定位上的摇摆,使其逐渐陷入一个尴尬的位置:既没有在专业运动领域建立起足够硬核的品牌形象,也没能在潮流文化赛道保持持续的热度。

这种“中间地带”的困境,在专业体育领域表现得尤为明显。

事实上,彪马拥有相当深厚的竞技基因。无论是足球鞋历史,还是在田径、赛车等项目中的装备传统,这家德国品牌都曾经是职业体育的重要参与者。尤其是在足球领域,彪马曾经拥有相当强势的存在感,1970年球王贝利脚上的那抹彪马,至今都是体育营销史上无法绕过的一页。

但随着时间的推移,这种优势逐渐削弱。最明显的变化,是顶级资源的流失与投入节奏的不稳定。

以国家队赞助为例,彪马在2006年前后曾赞助超过十支世界杯参赛球队,但随着竞争加剧,一些关键资源逐渐被竞争对手拿走。像是法国国家足球队在2011年改投耐克,成为行业内标志性的一次品牌转移。

当然,彪马并没有完全退出这场竞争。近年来品牌仍然赞助了葡萄牙国家足球队以及英超的官方比赛用球,并与多家欧洲俱乐部保持合作。但从整体规模和影响力来看,其足球资源已经明显少于两大竞争对手。更关键的是,品牌在不同周期之间的投入缺乏连续性,很难形成长期稳定的竞技叙事。

类似的情况也出现在跑步和训练等品类。

过去几年,彪马确实在技术层面做出了一些尝试。例如NITRO™氮气中底技术在专业跑鞋领域获得过不错的评价,一些竞速鞋在实验室测试中表现突出。但问题在于,这些产品往往定位过于极端,知名的跑鞋评测机构RunRepeat将FAST-R NITRO Elite 3形容为“有史以来最激进的超级跑鞋之一”,并明确指出其“极度不稳定”“不适合后掌跑者”“对大多数跑者而言并非最佳选择”。

与此同时,品牌产品体系本身也显得过于分散。彪马管理层曾多次表态要“减少SKU数量以聚焦核心单品”。

这一表态恰恰折射出品牌正深陷产品繁杂、爆款缺失的困境,很难像竞争对手那样集中打造核心单品。例如耐克的Pegasus系列或阿迪达斯的UltraBoost,都在消费者心中形成了稳定的产品符号,而彪马却缺乏类似的长期爆款。

如果从更长的时间尺度来看,彪马在专业运动领域逐渐失去优势,与其品牌战略的另一条路径也有关——向生活方式与潮流市场的转型。

这种转型在最初其实并非问题。相反,它曾一度成为彪马重新崛起的重要动力。

1993年,彪马迎来了一位年轻的首席执行官——Jochen Zeitz。这位来自快消行业的管理者,为当时仍处在低谷中的品牌注入了新的思路。在他的主导下,彪马开始逐渐弱化“纯粹运动品牌”的单一定位,转而强调运动、时尚与生活方式的融合。

在这一时期,品牌开始频繁与时尚设计师和跨界品牌合作。例如与Jil Sander的联名设计、MINI的跨界合作,都在当时引发了不小的关注。运动鞋不再只出现在赛场或训练场,也被带进时装周和街头文化场景。

这种策略在商业层面取得了明显成效。数据显示,到2003年,彪马的销售额同比增长约40%,净利润几乎翻倍。品牌从90年代初濒临衰退的状态中迅速恢复活力。

进入2010年代,彪马再次在潮流赛道上尝到了甜头。2014年,品牌宣布与流行歌手蕾哈娜达成合作,邀请她担任女装系列创意总监。次年推出的Fenty by Rihanna系列中,一款名为“Creeper”的厚底休闲鞋迅速走红市场,并在2016年被Footwear News评选为“年度之鞋”,甚至击败了当时声量极高的Yeezy Boost 750。

从商业传播的角度来看,这些案例证明了彪马在潮流文化中的敏锐度——通过明星、设计师和跨界合作,品牌一度成功吸引了大量年轻消费者。

但与此同时,随着联名与时尚合作不断增加,彪马在消费者心中的核心形象逐渐从“赛场装备”向“潮流单品”倾斜。而问题在于,对于一家运动品牌而言,潮流通常需要建立在专业运动能力之上。

在新一轮的行业周期中,全球运动消费的审美正在逐渐发生变化。越来越多消费者开始推崇“运动即美”的理念:功能性、科技含量等专业标签,反而成为潮流文化的重要组成部分。无论是耐克、阿迪达斯,还是新锐的Hoka、On昂跑,都在强化一种逻辑——潮流的根基仍然来自赛场。

在这种趋势下,如果专业能力的积累不足,潮流产品的生命周期往往会更短,也更容易被新的流行元素所替代。

某种程度上,这也解释了彪马近年来在潮流市场逐渐失去话题度的原因。当新的设计趋势不断出现,而品牌在专业运动领域缺乏持续投入时,潮流产品就难以获得长期的文化支撑。

例如品牌先后在2023年高调迎回蕾哈娜,2025年又携ROSÉ力推Speedcat,两度押注顶流,却再难复刻当年的爆款神话。

与此同时,渠道与库存层面的压力进一步放大了这种问题。事实上,在部分亚洲市场,Speedcat确实一度成为热门单品。

但问题在于,品牌并没有很好地控制这一产品的释放节奏。按照潮流品牌惯常的操作逻辑,一款档案鞋型通常会通过限量联名、小规模发售以及核心渠道逐步建立话题度,然后再向大众市场扩展。

但在彪马此前的体系中,由于批发渠道占比过高,产品往往很快进入大规模铺货阶段,甚至伴随折扣销售。当一款本应具有潮流象征意义的产品过早出现在折扣渠道时,其“稀缺性”与“文化感”便难以维系。

当专业基础不足、潮流周期缩短,再叠加渠道结构带来的库存压力时,品牌的市场表现就容易陷入一种循环:为了消化库存而扩大折扣,而折扣又进一步削弱品牌的溢价能力。长期来看,这种状态不仅影响销售结构,也会反过来模糊品牌的整体形象。

在专业与时尚两条之间,彪马始终找不到明确的方向:既希望保留竞技运动领域的传统,例如在足球、赛车等项目上的长期布局,又不断尝试通过街头文化、明星合作与潮流设计吸引年轻消费群体。

这种策略本身并非不可行,许多成功的运动品牌都在同时经营专业运动与生活方式。但关键在于,它需要长期稳定的投入和清晰的品牌叙事,让两者形成合力:消费者既能在赛场上看到技术积累,也能在街头文化中感受到设计表达。

相比之下,彪马在过去几年的资源配置与市场节奏上显得略为反复:专业领域的投入缺乏持续性,潮流产品的周期又容易受到趋势变化影响,使得两条路径始终难以真正汇合。

至于CEO Arthur Hoeld曾多次提到公司内部的组织管理问题,例如产品、营销与销售部门之间的协同效率不足,某种程度上也确实影响了品牌的执行效率。但在更宏观的层面上,这更像是管理层试图修补的管理议题,而不是造成当前困境的根本原因。

因此,从更长的周期来看,彪马当前所面对的挑战,并不仅仅是一次短期的经营波动,而是对品牌身份的重新确认。

在今天竞争愈发激烈的全球运动品牌版图中,这家德国公司需要重新回答一个问题:彪马究竟希望成为一家什么样的运动品牌。

在中国寻找新的支点

管理层将2026年这个体育大年定义为“过渡之年”,某种意义上也意味着,公司短期内并不急于恢复增长,而是希望先修复品牌形象与经营体系。

在这一过程中,中国市场的重要性被明显放大。

从全球业务结构来看,大中华区在彪马整体营收中的占比并不算高,并且营收也同比有所下滑,但却是少数仍然保持一定增长潜力的市场之一。

2025财年,在全球销售普遍承压的背景下,中国市场的直营业务仍然录得增长。这一变化背后,一方面是品牌在渠道结构上的主动调整,另一方面也反映出中国消费市场对运动生活方式产品的持续需求。

更重要的是,中国市场提供的不仅是销售规模,还有一套成熟的零售方法论。

近年来,安踏体育在多品牌运营上的经验已经得到广泛关注。无论是对FILA在中国的重塑,还是对始祖鸟、萨洛蒙等高端户外品牌的本土化运营,安踏都逐渐形成了一套成熟的打法。

事实上,彪马在中国市场已经开始尝试类似的路径。例如通过微信小程序、电商平台与会员体系构建私域流量,使品牌能够直接触达消费者,并在一定程度上摆脱对大型促销活动的依赖。与传统批发模式相比,这种直营导向的零售体系不仅能够提高客单价,也更有利于品牌维持价格纪律。

在产品层面,彪马也在尝试重新强化专业运动的基础。

近两年品牌在足球领域重新增加了资源投入。除了与葡萄牙国家足球队的合作之外,彪马还成为英超的官方比赛用球。对于一个曾经以足球装备起家的品牌来说,这种回归某种程度上也是重新连接自身传统的一种方式。

与此同时,品牌在训练领域也开始寻找新的增长点。近年来迅速走红的Hyrox体能赛事,逐渐形成了一个结合跑步、力量训练与功能性装备的运动生态。彪马通过赞助赛事和开发相关装备,试图在这一新兴运动场景中建立更清晰的专业形象。

在研发端,品牌同样开始加强与中国供应链的合作。2026年,彪马宣布与苏州申赛新材料股份有限公司建立联合实验室,用于推进NITRO™中底材料等技术的研发。这一布局既有助于缩短产品开发周期,也在一定程度上提高了供应链的灵活性。

当然,这些举措目前仍处于起步阶段,很难在短期内改变公司的整体财务表现。事实上,彪马管理层已经给出了相对保守的2026年预期:在继续削减低质量批发业务的情况下,公司销售额可能仍然会出现小幅下滑,而盈利能力的恢复也需要时间。

但如果从更长的周期来看,这种“先修复、再增长”的策略或许是必要的。

在当下的全球运动用品市场中,品牌之间的竞争已经不再只是规模的竞争,而是品牌定位、产品节奏与零售能力的综合比拼,行业正在进入一个更加精细化的阶段。

站在彪马的角度来看,当下最紧要的或许不是再造一个爆款,也不是押注某一场赛事,而是确立一个不再摇摆的品牌逻辑:以专业运动为根基,向上生长潮流文化。如果这一逻辑能够落地,那么2025年的亏损,或许只是转型路上的一笔学费。

毕竟,对于一家1948年启程的老牌公司而言,找回节奏,比跑得快更重要。

Copyright © 2022-2025 看球直播. All Rights Reserved. 网站地图 粤ICP备2022075307号-1